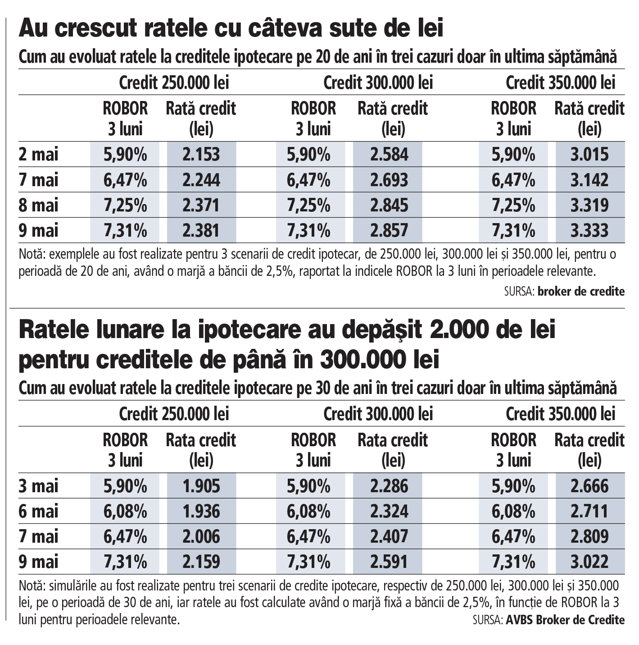

- Ratele dobânzilor pentru creditele ipotecare cresc între 228 și 318 lei, odată cu urcarea ROBOR de la 5,90% la 7,31%, scrie ZF.

- Instabilitatea politică și creșterea cursului valutar afectează dobânzile și mediul de afaceri.

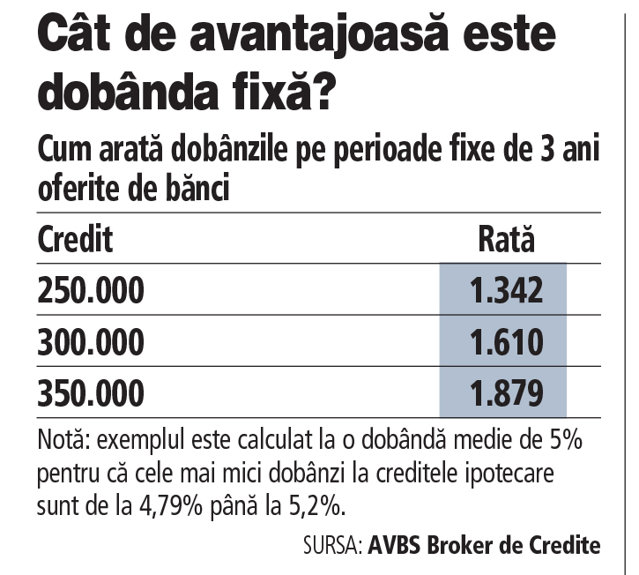

- Brokerii recomandă refinanțarea creditelor cu dobândă variabilă în credite cu dobândă fixă pentru stabilitate financiară.

Între 2 și 9 mai, ratele dobânzilor pentru creditele ipotecare înregistrează majorări semnificative. De exemplu, pentru un credit de 250.000 lei, rata crește cu 228 lei și ajunge la 2.381 lei.

Advertisment

Pentru un credit de 300.000 lei, creșterea este de 273 lei, până la 2.857 lei, iar pentru 350.000 lei, rata crește cu 318 lei și ajunge la 3.333 lei.

Aceste majorări au loc în contextul unei creșteri a indicelui ROBOR la 3 luni, care urcă de la 5,90% pe 2 mai la 7,31% pe 9 mai, ceea ce reprezintă o creștere de 23%, scrie ZF.

Titlurile zilei

Care sunt factorii determinanți?

Creșterea dobânzilor este alimentată și de instabilitatea politică, care are un impact negativ asupra stabilității cursului valutar. Cursul leu/euro depășește pentru prima dată pragul de 5 lei pe 6 mai, în condițiile unei crize politice, continuă să crească și ajunge la 5,12 lei/euro pe 9 mai.

Care e impactul evoluției ROBOR asupra dobânzilor?

Creșterea ROBOR este semnificativă în perioada 2-9 mai, când indicele urcă de la 5,90% la 7,31%. Această evoluție este cauzată în mare parte de reducerea lichidității din piața interbancară, determinată de retragerea capitalurilor de către investitori din cauza instabilității politice și economice. Politica monetară a BNR și presiunile fiscale din piață contribuie la această creștere bruscă a dobânzilor.

Care e analiza brokerilor de credite?

Brokerii de credite subliniază că aceste creșteri ale dobânzilor nu sunt structurale, ci conjuncturale, adică sunt influențate de un context economic și politic specific. Deși creșterea ratelor este mai rapidă decât cea anticipată, aceasta nu reprezintă o schimbare fundamentală în direcția pieței. Brokerii recomandă calm și sugerează că pe termen scurt, ROBOR poate rămâne ridicat sau chiar poate crește ușor, însă pe termen mediu și lung, piața se poate stabiliza.

Care sunt recomandările pentru refinanțare?

În contextul instabilității dobânzilor, brokerii recomandă refinanțarea creditelor cu dobândă variabilă într-un credit cu dobândă fixă pe 3-5 ani. Aceasta este o opțiune care le permite consumatorilor să se protejeze de fluctuațiile bruște ale dobânzilor și să reducă presiunea asupra bugetului lor. Refinanțarea poate aduce reduceri semnificative ale ratelor în această perioadă de instabilitate financiară.

Care sunt perspectivele pe termen scurt și mediu?

Valentin Anghel, CEO al AVBS Broker de Credite, estimează că, pe termen scurt, ROBOR va rămâne ridicat și poate chiar să mai crească ușor, mai ales dacă BNR continuă să dreneze lichiditatea din piața interbancară și presiunile fiscale vor persista. Totuși, în lipsa unor noi șocuri externe sau interne, această creștere a dobânzilor poate fi de scurtă durată și se așteaptă o stabilizare în trimestrele următoare.

Care e impactul instabilității politice asupra mediului de afaceri?

Instabilitatea politică afectează nu doar persoanele fizice, dar și mediul de afaceri. Claudiu Trandafir, broker de credite, subliniază că acest context economic fără precedent, generat de incertitudinea politică, are un impact negativ asupra companiilor. Creșterea rapidă a ROBOR și incertitudinile politice amplifică presiunile asupra afacerilor, care se confruntă cu costuri mai mari de finanțare. Companiile sunt sfătuite să își optimizeze costurile și să ajusteze prețurile de producție pentru a face față noilor condiții economice.

Care sunt opțiunile pentru persoane fizice și juridice?

Pentru persoanele fizice, refinanțarea creditelor existente cu dobândă variabilă într-un credit cu dobândă fixă pe termen de 36-60 luni reprezintă o recomandare importantă. Aceasta reduce volatilitatea ratelor și asigură un cost mai predictibil al creditelor. În cazul persoanelor juridice, se recomandă recalcularea prețurilor de producție pentru a reflecta creșterea costurilor financiare cauzate de ROBOR mai mare.