- Acțiunea Intel ajunge la nivelele din 2012 si 1997 și la o evaluare apropiată de valoarea de lichidare.

- Dacă Intel lansează produse noi, calitative și se extinde, poate deveni lider, spune XTB România.

- Intel e în pericol să fie eliminat din Dow Jones pentru că ocupă ultimul loc la nivel de cotă în indice, cu 0,334%.

Intel e la răscruce de drumuri. E și risc și oportunitate. Acțiunea unuia dintre pionierii tehnologiei ajunge la nivelele din 2012 si 1997 și la o evaluare apropiată de valoarea de lichidare.

Intel are o scădere semnificativă a marjelor, de la 55-60% la 38-40%, mai ales din cauza costurilor ridicate pentru dezvoltarea tehnologiilor care să țină pasul cu principalii competitorii și a scăderii cererii pe piața PC-urilor și a serverelor, arată o analiză XTB.

În prezent, valoarea contabilă tangibilă pe acțiune a companiei este de circa 19,51 dolari. Reflectă active mari, inclusiv fabrici de cipuri și mii de brevete.

Deși prețul acțiunilor a scăzut la nivelurile din 2012, asta poate fi o oportunitate pentru investitorii pe termen lung, dacă CEO-ul Pat Gelsinger găsește soluția tranformatoare care readuce poziția de lider a companiei și extinderea în noi domenii.

Intel are și back-up. Ține lichidități și investiții puternice pe termen scurt, care se ridică la circa 29 de miliarde de dolari la final de T2/2024. În plus, are investiții strategice, cum ar fi o participație la Mobileye, o companie israeliană specializată în tehnologii de conducere autonomă, dar și alte investiții în start-up-uri tech.

Acum, acțiunea Intel valorează circa 20 de dolari, de 3 ori mai puțin decât acum 3 ani.

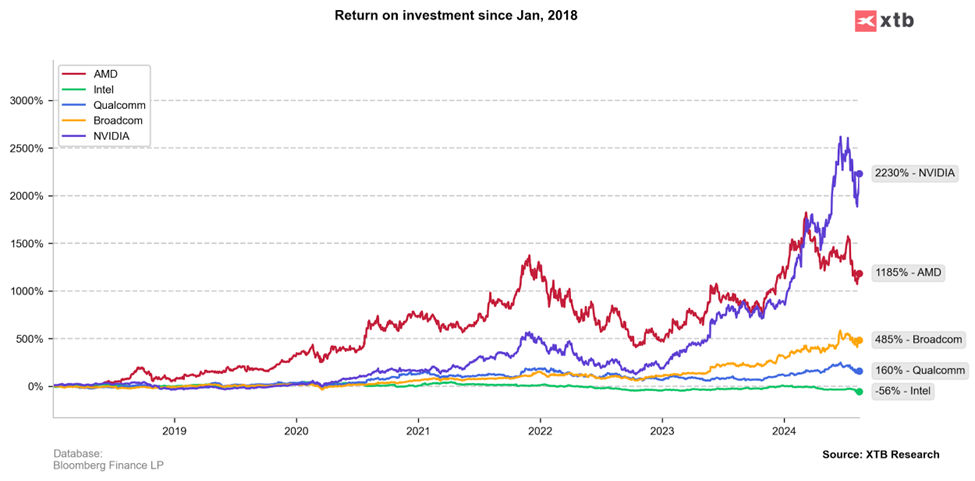

Spre comparație, Nvidia costă 128 de dolari după splitare, deci acțiunile companiei sunt de peste 100 de ori mai mari acum decât erau în 2012.

Însă, Intel poate reveni, ca de ficare dată, dacă schimbă strategia. Minimul e 13 dolari, înregistrat în 2002 și apoi în 2009.

Este Intel în pericol să fie eliminat din Dow Jones și din alți indici importanți?

Din cauza scăderii prețurilor acțiunilor, importanța Intel în indicii bursieri a scăzut în mod clar, ceea ce are implicații și pentru cumpărarea de ETF-uri. În S&P 500, cota Intel a scăzut la 0,19%, de la peste 1% în urmă cu câțiva ani, arată XTB.

La fel și în indicele NASDAQ-100, unde Intel are o pondere de 0,59%.

În Dow Jones Industrial Average stă și mai rău. Cu o cotă de doar 0,334%, societatea ocupă ultimul loc în indice. Riscă să fie exclusă din cel mai vechi indice de pe Wall Street la următoarea revizuire.

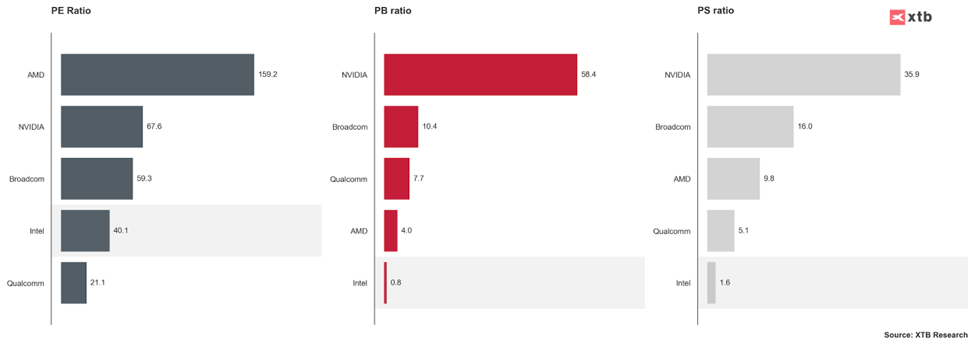

Raportul preț/valoare contabilă (P/B) pentru Intel este cel mai scăzut din grupul celor mari: Nvidia, AMD, Broadcom, cu o valoare de 0,8. NVIDIA ajunge la 58,4.

Și la capitolul raport preț/vânzări (P/S) e la coada clasamentului, cu o valoare de 1,6, față de 35,9 pentru NVIDIA.

Câtă încredere să mai aibă investitorii?

Intel promite o reformare, dar rapoartele de evaluare arată o lipsă clară de încredere a investitorilor.

Compania urmărește strategia IDM 2.0, anunțată în 2021, care vizează restabilirea competitivității Intel în fața TSMC și Samsung. Se bazează pe trei piloni: extinderea capacității de producție cu tehnologie de proces de vârf, creșterea utilizării fabricilor externe pentru a satisface nevoile interne și transformarea într-un producător de semiconductori de clasă mondială.

Iar anul ăsta vin câteva procesoare noi.

În paralel, compania extinde Intel Foundry Services, fabrici pentru clienții externi parteneriate strategice. Cum e acordul cu Microsoft în valoare de peste 15 miliarde de dolari pentru producerea de cipuri personalizate.

Pentru a concura cu succes cu TSMC, Intel trebuie nu numai să își respecte promisiunile tehnologice, ci și să atragă mai mulți clienți către IFS. Soluția? Prețurile competitive și calitate de producție, spun analiștii XTB.