- Economia globală a evitat recesiunea, dar consumatorii devin mai prudenți în cheltuieli.

- Vânzările de retail din România cresc cu 10,7% în septembrie 2024, ceea ce arată o îmbunătățire a sentimentului consumatorilor.

- Retailerii din SUA se confruntă cu o scădere a vânzărilor, iar așteptările pentru Black Friday sunt moderate.

Economia globală evită recesiunea de care se temea, iar consumatorii din Europa și Statele Unite s-au dovedit surprinzător de rezistenți la inflație. Ei își cresc cheltuielile, însă estimările pentru Black Friday 2024 arată că industria de retail nu are așteptări prea mari, având în vedere prudența oamenilor și performanța acțiunilor, arată Radu Puiu, analist financiar în cadrul XTB România.

Achizițiile consumatorilor devin mai selective, iar nevoia de a-și reface economiile, împreună cu incertitudinea cu privire la traiectoria viitoare a inflației sau a prețurilor la energie determină milioane de oameni să fie mai prudenți cu bugetele lor.

Totuși, ar putea trendul creșterii salariilor și sentimentul „solid” al consumatorilor de pe ambele părți ale Atlanticului să se concretizeze într-un noiembrie de succes pentru comercianții cu amănuntul și, prin urmare, în cumpărături record de Black Friday? Și, mai presus de toate, la ce fel de reacție ne putem aștepta din partea pieței bursiere?

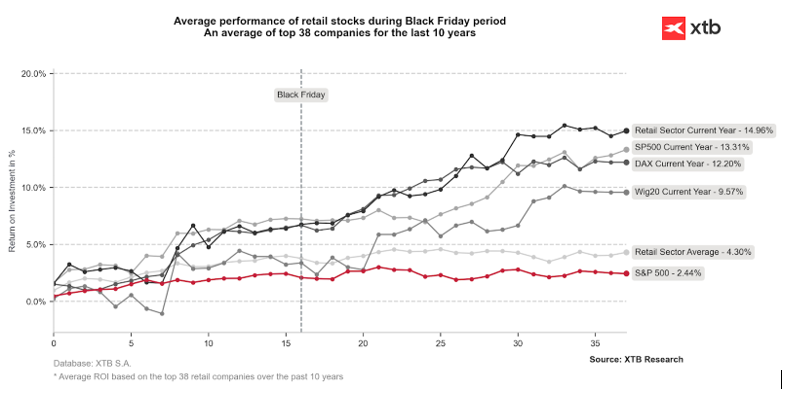

Cum sunt retailerii din Europa comparativ cu cei din Statele Unite?

Dacă ne uităm la sentimentul consumatorilor din Europa și Statele Unite, se observă o îmbunătățire semnificativă față de nivelurile de la finalul anului 2022 și începutul lui 2023, când pesimismul cu privire la economia globală a atins niveluri record.

Acest lucru, împreună cu un Black Friday potențial slab, ar putea reprezenta o oarecare dezamăgire și ar putea extinde discuția despre schimbările tendințelor de consum, impactul acestora asupra pieței sau chiar o posibilă inversare a „tendinței optimiste”, spune Radu Puiu.

În România, asistăm de fapt la o îmbunătățire a sentimentului în 2024, iar „confirmarea” acestei tendințe poate fi găsită în performanța datelor de retail din ultimele luni. Vânzările de retail din România au avansat cu 10,7% de la un an la altul în luna septembrie, accelerând de la 9,2% în luna august.

Aceasta a marcat cea mai puternică creștere a activității vânzărilor de retail din august 2021, mai ales pentru că au fost creșteri pentru toate categoriile: alimente și băuturi nealcoolice (4,3% față de 4,2% în august), produse nealimentare (19% față de 18%) și combustibil pentru autovehicule (4,5% față de -0,6%).

Black Friday 2024 ar putea fi indicatorul real al puterii globale

Industria comerțului cu amănuntul acționează în prima linie și este una dintre primele care resimte slăbiciunea consumatorilor, dar și o creștere a activității din partea acestora. Cu ajutorul sistemelor automatizate și al seturilor de date, marile lanțuri de magazine pot reacționa rapid și pot ajusta prețurile pentru se adapta cererii.

Totuși, există multe indicii potrivit cărora scăderea inflației a adus, într-adevăr, o scădere a puterii de stabilire a prețurilor și un spațiu limitat pentru extinderea marjelor. Modelele de consum nu sunt fixe, iar creșterea reală a salariilor nu este întotdeauna asociată cu o majorare pe măsură a achizițiilor.

Black Friday va fi un indicator important în acest an al puterii globale reale și al „nevoii” reale de consum pe principalele piețe occidentale. Performanțele recente din sectorul de lux, precum și ale lanțurilor de magazine care au funcționat ani de zile cu o marjă mai mare în raport cu concurenții lor (în SUA, un bun exemplu este Target vs. Walmart), arată o situație destul de diferită, subliniază analistul financiar XTB România.

Consumatorii aleg mai des ceea ce este mai ieftin și renunță la „prestigiu”. Deși „pe hârtie” par puternici, ei înclină spre prețuri mai mici și renunță adesea la „cheltuielile inutile” pe care erau dispuși să le facă în 2020 – 2022.

Industria modei a fost prima care a simțit presiunea din această perspectivă, unde acțiunile holdingurilor din domeniul modei precum LVMH, Kering, Richemont, Swatch și PVH Corp. s-au prăbușit. Până în prezent, scăderile au fost minimizate doar de companiile care creează bunuri exclusive, precum Hermes, Ferrari și Brunello Cucinelli.

Creșterea popularității vânzărilor online înseamnă un accent mai mare pe oferte pe site-uri și, probabil, un număr redus de promoții în magazine. Comoditatea și rentabilitatea pot îndruma consumatorii către comenzile prin comerț electronic.

Comercianții cu amănuntul din SUA „nu dau randament”

Datele Bloomberg arată că ascensiunea observată a vânzărilor retailerilor „emblematici” Walmart și Kohl’s este mai lentă decât în 2023. Pentru Walmart este de 1,3% de la un an la altul, în timp ce Kohl’s înregistrează o scădere de aproape 10%. La Target, adică cel mai mare concurent al Walmart, vânzările sunt în scădere cu 1,2% de la an la altul, în timp ce la Best Buy, unde consumatorii „vânează” promoțiile legate de electronicele și aparatele electrocasnice cu reduceri îndelungate, creșterea este de 5,5%.

Inflația mai scăzută determină scăderea prețurilor la unele bunuri. Datele sugerează că principalii retaileri din SUA raportează scăderi de la an la an, cu excepția Walmart, care este în creștere cu 0,4%. Se preconizează că vânzările comparabile acestui retailer, care atrage un consumator orientat către promoții și economii, vor crește cu 3,9%. Estimările mai arată că Target va înregistra o creștere anuală doar marginală, iar Best Buy și Kohl’s vor scădea.

Retailerii au promovat ofertele de Black Friday încă de la începutul lunii noiembrie, la fel ca în urmă cu un an. Această strategie poate contribui la atragerea cumpărătorilor economi care își eșalonează achizițiile precum și la slăbirea dimensiunii coșului de cumpărături, explică Radu Puiu.

Cu alte cuvinte,, nu merită să ne așteptăm la „focuri de artificii” după Black Friday în acest sezon, iar performanța acțiunilor comercianților cu amănuntul sugerează că piața nu și-a creat așteptări mari pentru vânzările din noiembrie și de Crăciun.